이행강제금 증가 배경

공익을 대표하는 행정기관은 법위반 행위 발생시 이를 행정권을 발동하여 스스로 시정할 수 있는 자력강제권한이 있습니다. 불법건축물을 적발해 시정명령을 발동하거나 위반건축물을 철거하는 대집행처분이 그에 해당합니다. 자신의 권익을 침해당해도 자력강제는 할 수 없고 소송 등 국가의 사법시스템을 통해 피해를 구제받아야하는 일반 개인과 다른 특징이죠.

최근에는 불법건축물에 대해 철거대집행 등 직접적인 강제력을 발동하는 경성 행정수단보다는 위반자가 법령을 위반하여 얻을 수 있는 경제적 이익을 차감, 환수하는 이행강제금을 부과하여 스스로 위반사항을 시정하도록 간접적으로 압박하는 등 연성 행정처분을 활용하는 경우가 늘어나고 있습니다.

국민의 권익보호가 행정의 중요 목적이 되면서 국민의 위법행위도 공익과 안전에 바로 문제를 일으키는 중대한 위법행위가 아닌 경우에는 그 위법행위로 얻을 수 있는 경제적 이익에 해당하는 금액을 국가기관이 환수해 위법에 따른 경제적 부담을 높여 위법행위에 대한 비용편익 구조를 바꿈으로써 자연스럽게 위법보다는 준법을 선택하도록 유도하는 시스템입니다.

이행강제금 부과의제도의 큰 틀

이행강제금 부과와 관련하여 건축법 80조 규정에 따르면 크게 두가지 경우로 나뉩니다.

건폐율이나 용적률을 초과해 건축된 경우 또는 건축허가를 받지 않았거나 신고를 하지 않고 건축한 경우와 같이 큰 위반행위에 대해서는 건축물에 적용되는 시가 표준액을 기준으로 100분의 50에 해당하는 금액에 대해 위반 면적을 곱한 금액 이하의 범위에서 위반 내용에 따라 대통령령으로 정하는 비율을 곱한 금액의 이행강제금이 부과되도록 되어 있습니다.

그 이외 법에 어긋나는 대수선이나 불법 용도변경 등이 경우에는 건물 시가표준액의 100분의 10 범위에서 위반내용에 따라 대통령령으로 정하는 금액의 이행 강제금이 부과됩니다.

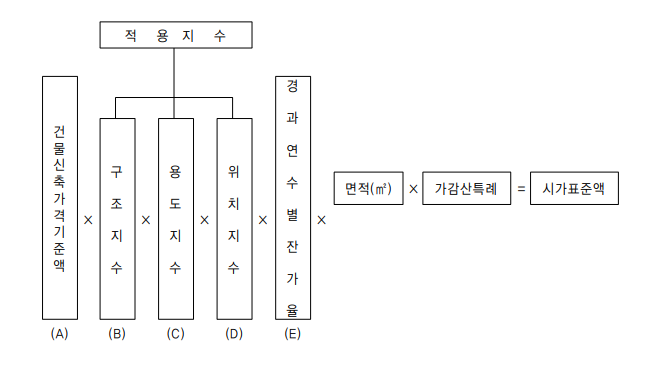

통상 건축물 시가표준액은 국세청이 공시하는 건물신축가격 기준액 x 건물의 구조지수 x 용도지수 x 위치지수 x 건축물 경과연수별 잔가율 x 제곱미터로 산정한 위반면적 x 법상의 가감산특례 비율을 곱하여 이루어집니다.

올해 2021년 건축신축가격 기준액은 ㎡당 74만원입니다.

건축물 시가표준액 산출 체계도

이행강제금 부과 근거조항

건축법 제80조(이행강제금) ① 허가권자는 제79조제1항에 따라 시정명령을 받은 후 시정기간 내에 시정명령을 이행하지 아니한 건축주 등에 대하여는 시정명령의 이행에 필요한 상당한 이행기한을 정하여 그 기한까지 시정명령을 이행하지 아니하면 다음 각 호의 이행강제금을 부과한다. 다만, 연면적(공동주택의 경우는 세대면적을 기준으로 한다)이 60㎡ 이하인 주거용 건축물과 제2호 중 주거용 건축물로서 대통령령으로 정하는 경우에는 다음 각 호의 어느 하나에 해당하는 금액의 2분의 1의 범위에서 해당 지방자치단체의 조례로 정하는 금액을 부과한다.

1. 건축물이 제55조와 제56조에 따른 건폐율이나 용적률을 초과하여 건축된 경우 또는 허가를 받지 아니하거나 신고를 하지 아니하고 건축된 경우에는 「지방세법」에 따라 해당 건축물에 적용되는 1제곱미터의 시가표준액의 100분의 50에 해당하는 금액에 위반면적을 곱한 금액 이하의 범위에서 위반 내용에 따라 대통령령으로 정하는 비율을 곱한 금액

2. 건축물이 제1호 외의 위반 건축물에 해당하는 경우에는 「지방세법」에 따라 그 건축물에 적용되는 시가표준액에 해당하는 금액의 100분의 10의 범위에서 위반내용에 따라 대통령령으로 정하는 금액

② 허가권자는 영리목적을 위한 위반이나 상습적 위반 등 대통령령으로 정하는 경우에 제1항에 따른 금액을 100분의 100의 범위에서 가중할 수 있다.

③ 허가권자는 제1항 및 제2항에 따른 이행강제금을 부과하기 전에 제1항 및 제2항에 따른 이행강제금을 부과ㆍ징수한다는 뜻을 미리 문서로써 계고(戒告)하여야 한다.

④ 허가권자는 제1항 및 제2항에 따른 이행강제금을 부과하는 경우 금액, 부과 사유, 납부기한, 수납기관, 이의제기 방법 및 이의제기 기관 등을 구체적으로 밝힌 문서로 하여야 한다.

⑤ 허가권자는 최초의 시정명령이 있었던 날을 기준으로 하여 1년에 2회 이내의 범위에서 해당 지방자치단체의 조례로 정하는 횟수만큼 그 시정명령이 이행될 때까지 반복하여 제1항 및 제2항에 따른 이행강제금을 부과ㆍ징수할 수 있다.

⑥ 허가권자는 제79조제1항에 따라 시정명령을 받은 자가 이를 이행하면 새로운 이행강제금의 부과를 즉시 중지하되, 이미 부과된 이행강제금은 징수하여야 한다.

⑦ 허가권자는 제4항에 따라 이행강제금 부과처분을 받은 자가 이행강제금을 납부기한까지 내지 아니하면 「지방세외수입금의 징수 등에 관한 법률」에 따라 징수한다.

잘못된 이행강제금 대응방법

시가표준액 산식이 복잡하여 정확히 계산하기 어렵고 건물의 각종 지수, 위반면적 산정, 특히 가감산 특례 비율 등은 복잡하고 어려워 담당 공무원도 잘못하는 경우가 많습니다.

이행강제금은 부과 시스템 자체가 복잡하여 적법한 대상에 대해 적법하게 부과되었는지 잘 살펴볼 필요가 있습니다. 또한, 이행강제금 부과금액도 갈수록 높아지고 있는바 부과금액이 제대로 산정하여 부과되었는지 면밀히 살펴볼 필요가 있습니다. 잘못되거나 억울한 이행강제금 부과처분에 대해서는 이의신청이나 행정심판을 통해 취소 혹은 감경하실 수 있습니다.

중앙행정사는 억울하거나 잘못 부과된 이행강제금 처분으로 인한 피해구제를 지원합니다.

중앙행정사는 억울한 행정처분에 대한 이의신청, 행정심판 대행을 전문으로 하고 있습니다.

여러분의 고충민원에 대한 방문상담(서울 강남역 5번출구 현대기림빌딩 310호)과 전화문의(전국대표번호 1811-1837)를 환영합니다.

아래 이미지를 누르시면 카카오톡 오픈채팅방을 통해 대표행정사와 행정고충민원상담을 하실 수 있습니다.

아래 이미지를 누르시면 중앙행정사 홈페이지로 가셔서 다른 정보를 보실 수 있습니다.

아래 이미지를 누르시면 중앙행정사 네이버 블로그로 가셔서 최근 정보를 보실 수 있습니다.

'기타 행정심판 이의신청' 카테고리의 다른 글

| 도로 점용료 부과처분 취소 행정심판 청구 인용사례 검토 (0) | 2019.10.25 |

|---|---|

| 부동산실명법 위반과징금 부과처분 취소청구 인용사례 (0) | 2019.10.15 |

| 전통지 및 의견제출 기회 미부여에 따른 행정처분 취소 판례 (0) | 2019.06.18 |

| 화장품제조 판매업자 과징금 부과처분 취소청구 인용사례 (0) | 2019.06.05 |

| 지가 공시제도 운영과 공시지가 이의신청 (0) | 2019.05.29 |